Istota i znaczenie kosztów stałych i zmiennych dla zarządzania przedsiębiorstwem

Dla przypomnienia:

• KOSZT – pieniężny wyraz nakładów ponoszonych w związku z działalnością gospodarczą

• KOSZT WŁASNY PRZEDSIĘBIORSTWA – celowe zużycie rzeczowych składników majątku i usług obcych, wynagrodzenia za pracę oraz nakłady czysto pieniężne poniesione w związku z normalną działalnością przedsiębiorstwa, której rezultatem są użyteczne produkty i/ lub usługi

• Mamy dwa układy kosztów:

o Rodzajowy (amortyzacja, usługi obce, wynagrodzenia, itp., itd.)

o Kalkulacyjny (koszty bezpośrednie i pośrednie)

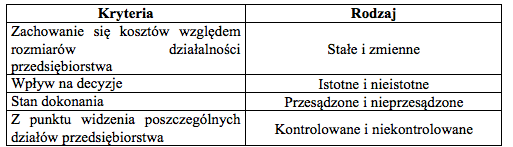

• Podział kosztów dla potrzeb podejmowania decyzji

• Za miernik rozmiarów działalności przedsiębiorstwa przyjmujemy najczęściej wielkość produkcji, ale może to być też np. liczba roboczogodzin, tonokilometrów, itp.

• Taki podział kosztów pozwala na udzielenie odpowiedzi na pytania typu:

o Jaką wielkość produkcji należy zaplanować, aby osiągnąć założony poziom zysku?

o Jaki poziom produkcji umożliwi firmie przetrwanie?

o Czy opłaca się wyprodukować dodatkową partię towaru i sprzedać po proponowanej przez nabywcę cenie?

o Jaki należy ustalić system płac?

o …i jeszcze milion innych związanych z problemami planowania wielkości produkcji, ustalania ceny, asortymentu itp.

KOSZTY STAŁE I ZMIENNE – istota i znaczenie

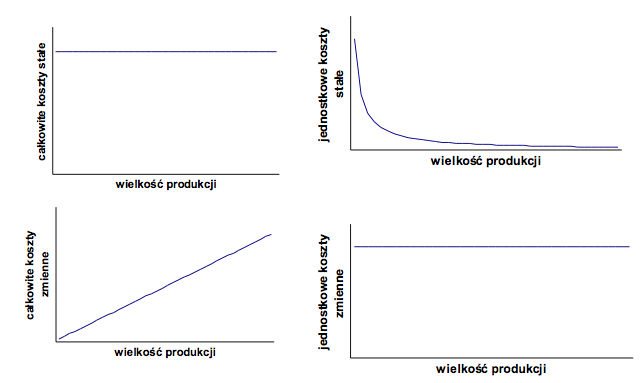

Koszty zmienne – to te koszty, które wykazują korelację z rozmiarami działalności przedsiębiorstwa. Zalicza się do nich m.in. koszty materiałów bezpośrednich, energię elektryczną (w zasadzie powinno odliczać się koszty tej energii, która poszła np. na oświetlenie budynków administracji), koszty paliw, płace pracowników bezpośrednio produkcyjnych (jeśli ustalona jest stawka godzinowa lub akord). Natomiast do kosztów stałych (niezależnych od rozmiarów działalności przedsiębiorstwa) zaliczamy głównie amortyzację, koszty dzierżawy, wynagrodzenia pracowników zarządu.

Rozpatrując podział kosztów na stałe i zmienne należy uwzględnić:

• przedział czasowy – w bardzo krótkim okresie wszystkie koszty są w zasadzie stałe, natomiast w długim okresie wszystkie koszty są zmienne

• przedział wielkości produkcji – trzeba ustalić pewną wielkość min i max, bo po ich przekroczeniu podział na koszty stałe i zmienne może nie odpowiadać istocie tych kosztów

• sposób ujęcia kosztów (koszty całkowite i jednostkowe) – ponieważ np. całkowite koszty stałe są zawsze stałe, a jednostkowe koszty stałe są zmienne. Podobnie całkowite koszty zmienne są zmienne, a jednostkowe koszty zmienne są stałe (lub zmienne, ale o tym za chwilę)

Ponadto w ramach kosztów stałych wyróżniamy:

• koszty bezwzględnie stałe

• koszty skokowo stałe (takie, które zwiększają się skokowo po przekroczeniu pewnej wielkości produkcji, np. z powodu konieczności wynajmu dodatkowego pomieszczenia czy kupna nowej maszyny).

W ramach kosztów zmiennych wyróżniamy

• koszty zmienne proporcjonalnie (np. koszty materiałów bezpośrednich)

• koszty zmienne progresywne (rosną bardziej niż wielkość produkcji; np. koszty płac za godziny nadliczbowe – wyższe stawki)

• koszty zmienne degresywne (rosną wolniej niż wzrost produkcji; np. koszty płac pracowników zatrudnionych na akord w trakcie wdrażania nowego wyrobu – kwestia stopniowego nabywania doświadczenia)

Do najczęściej stosowanych metod podziału kosztów na stałe i zmienne należą:

• metoda analizy księgowej

• metoda pomiaru inżynierskiego

• metody statystyczno – matematyczne

Nie będę ich tu opisywać, bo mam nadzieję, że nikt nas o takie bzdury nie zapyta☺

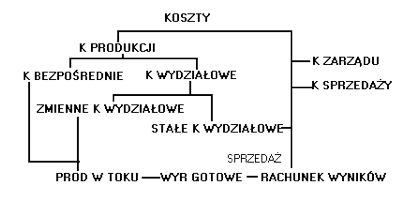

Jak już je podzielimy, to trzeba je policzyć. Mamy dwa główne systemy rachunku kosztów:

• rachunek kosztów pełnych (oparty na kosztach faktycznie poniesionych; wszystkie koszty rozlicza się na wyroby gotowe; dzieli się je na bezpośrednie i pośrednie)

• rachunek kosztów zmiennych (koszty dzieli się na stałe i zmienne; tylko zmienne rozlicza się na wyroby gotowe)

Główne wady rachunku kosztów pełnych:

• nadaje kosztom pośrednim charakter kosztów zależnych od rozmiarów produkcji, co w większości nie jest prawdą – mała przydatność w zarządzaniu przedsiębiorstwem

• zniekształca koszt jednostkowy wyrobu na skutek proporcjonalizacji kosztów pośrednich w stosunku do płac lub innych kosztów odniesienia – mała wiarygodność

• utrudnione są możliwości poprawnej dezagregacji wyniku funkcjonowania wewnętrznych jednostek organizacyjnych przedsiębiorstwa – trudności w określeniu ośrodków odpowiedzialnych za powstawanie kosztów

Z tych względów nas interesuje rachunek kosztów zmiennych.

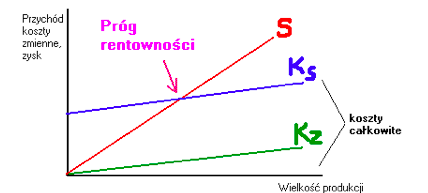

Idea jest taka, że w długim okresie przedsiębiorstwo ma przynosić zysk, a zatem przychody ze sprzedaży powinny przekroczyć sumę poniesionych kosztów zmiennych i stałych. Jeśli przedsiębiorstwo ma jedynie zapewnić sobie przetrwanie, to może ograniczyć się do osiągania progu rentowności – wtedy wprawdzie przychody pokrywają wszelkie koszty, ale nie ma nadwyżki środków (zysk = 0). Natomiast w krótkim okresie może okazać się, iż opłacalna będzie sprzedaż partii towaru po cenie, która nie pokrywa całości kosztów stałych jednostkowych, natomiast przewyższa koszty zmienne jednostkowe (0 < marża brutto < koszt stały jednostkowy) . Można to uzasadnić następująco:

• może to zapewnić przedsiębiorstwu płynność finansową w danym okresie

• każda cena przekraczająca koszt zmienny jednostkowy generuje przychód, który pokrywa przynajmniej część kosztu stałego – tym samym obniża koszt stały jednostkowy pozostałych wyrobów

• pozwala pozbyć się nadmiaru zapasów (obniżenie kosztów magazynowania)

Przykład:

Produkujemy nadmuchiwane lalki, 1000 szt. miesięcznie (ale dysponujemy jeszcze wolnymi mocami produkcyjnymi). Wszystko zazwyczaj od razu sprzedajemy okolicznym sex-shopom. Nasze koszty zmienne jednostkowe = 100 zł/szt., całkowity koszt stały to 10 000 zł, cena zbytu to 150 zł/szt. Czyli nasz zysk na lalce = 40 zł, zysk całkowity = 40 000 zł.

Pewnego dnia dzwoni do nas ruski biznesmen i mówi, że kupi od nas jednorazowo 500 lalek, ale po cenie 105 zł/szt. Mamy minutę na odpowiedź…

I wtedy, zamiast rzucić słuchawką, korzystamy z rachunku kosztów zmiennych i myślimy:

Jeśli się zgodzimy, to uzyskamy 105 x 500 zł = 52 500 zł. Z tego 50 000 pokryje koszty zmienne wyprodukowania tych 500 sztuk, czyli zostaje nam 2 500 zł. Ponieważ mieliśmy wolne moce produkcyjne, to nasz koszt stały nie zmienia się i wynosi nadal 10 000 zł. Czyli:

• de facto uzyskaliśmy dodatkowe 2 500 zł zysku, które sobie zatrzymujemy

• albo liczymy tak: z tych 2 500 zł pokryjemy część kosztów stałych, czyli zostanie nam jeszcze do pokrycia 7 500 zł; tym samym jednostkowy koszt stały pozostałej partii wyrobów to już nie 10 000 zł / 1000 szt. tylko 7 500 zł / 1000 szt. = 7,5 zł/szt. Czyli możemy obniżyć ceny tej partii o 2,5 zł/szt., a nasz zysk nie ulegnie zmianie

I z szerokim uśmiechem zgadzamy się na warunki proponowane nam przez kontrahenta, po czym przekazujemy odpowiednie zlecenie do działu produkcji, a sami udajemy się z kontrahentem na wódkę.

Trzeba tylko uważać, czy uruchomienie dodatkowej produkcji nie spowoduje wygenerowania dodatkowych kosztów stałych (bo trzeba pamiętać iż większość z nich to koszty skokowo stałe), gdyż wtedy wpłynie to na zmianę naszego rachunku.

Rachunek kosztów zmiennych jest cennym narzędziem zarządzania przedsiębiorstwem w zmiennym otoczeniu, ułatwia bowiem podejmowanie bieżących decyzji w zakresie optymalizacji wielkości i struktury produkcji, różnicowania cen na poszczególne wyroby, umożliwia trafniejszą ocenę opłacalności sprzedaży poszczególnych wyrobów, a także wzbogaca narzędzia kontroli kosztów. Rentowność poszczególnych wyrobów mierzy się jednostkową marżą brutto , która obok jednostkowych kosztów zmiennych służy do ustalania wyjściowego poziomu cen. Wtedy wynik na sprzedaży = globalna marża brutto – koszty stałe.

Zalety rachunku kosztów zmiennych:

• emituje realne informacje o jednostkowym koszcie zmiennym wyrobu oraz o kosztach zmiennych całego przedsiębiorstwa

• kontroluje proces tworzenia się kosztów w przedsiębiorstwie, a w szczególności wielkość i strukturę kosztów stałych przedsiębiorstwa, które są w dużym stopniu zależne od posiadanego potencjału produkcyjnego

• ułatwia przedsiębiorstwu podejmowanie bardziej trafnych decyzji cenowych przez określenie dolnego i górnego poziomu ceny wyrobu oraz ustalenie opłacalności sprzedaży poszczególnych wyrobów na poszczególnych rynkach

• dostarcza rzetelnego kryterium decyzyjnego w postaci jednostkowej marży brutto oraz globalnej marży dla asortymentu wyrobów, zakładu i całego przedsiębiorstwa

• umożliwia syntetyczną i szybką ocenę przedsiębiorstwa z punktu widzenia dwóch kryteriów: zysku i marży brutto

• sprzyja rozwijaniu myślenia popytowo – podażowego, nastawionego na określenie tego, co można sprzedać i co przedsiębiorstwo powinno produkować

• ułatwia przedsiębiorstwu podejmowanie decyzji pozwalających na szybsze dostosowanie się do zmian zachodzących na rynku

• zmniejsza niebezpieczeństwo zamrożenia środków finansowych w zapasach produkcji nie zakończonej

• stwarza podstawy do decentralizowania procesu zarządzania w przedsiębiorstwie i tym samym tworzy warunki do ustalania odpowiedzialności poszczególnych jednostek wewnętrznych za uzyskane przychody i poniesione koszty.

Wady rachunku kosztów zmiennych:

• mogą wystąpić praktyczne trudności z podziałem kosztów na stałe i zmienne

• skraca się horyzont czasowy w podejmowaniu decyzji, co może mieć niekorzystny wpływ na decyzje długookresowe, które są podejmowane na podstawie kosztów pełnych

• skupianie uwagi na marży brutto, co może być przyczyną nienależytego dowartościowania rangi kosztów stałych, które w wielu przedsiębiorstwach mają tendencję do wzrostu

• odchodzenie od zasady przeciwstawiania przychodom kosztów uzyskania przychodów, wymaganej w rachunkowości finansowej