Koszty i ich klasyfikacja

Definicja kosztów:

Pieniężny wyraz nakładów ponoszonych w związku z działalnością gospodarczą.

Tak zdefiniowane koszty obejmują zarówno nakłady pracy żywej (wynagrodzenia za pracę wraz z narzutami), jak i pracy uprzedmiotowionej (zużycie materiałów i surowców oraz maszyn i budynków) W kosztach ujęte są również usługi transportowe, remontowe, budowlane itp.

Koszty rozpatrywać można zarówno w ujęciu makroekonomicznym, jak i mikroekonomicznym. Najszerszą kategorią kosztów makro są społeczne koszty produkcji, które obejmują sumę nakładów pracy żywej i uprzedmiotowionej, jaką poniosło społeczeństwo na wytworzenie dóbr i usług w danym czasie. Nieco węższą kategorią kosztów w ujęciu makro są koszty produkcji. Koszty te stanowią część społecznych kosztów produkcji, która zostaje po odjęciu produktu dodatkowego i obejmuje zużycie czynników produkcji.

O wiele bardziej przydatną kategorią kosztów są koszty własne, a więc koszty ponoszone przez przedsiębiorstwo. Jest to kategoria mikroekonomiczna, którą definiuje się następująco:

Koszty własne to wyrażone w pieniądzu celowe zużycie środków trwałych, materiałów, paliwa, energii, usług, czasu pracy pracowników oraz niektóre wydatki nie odzwierciedlające zużycia czynników produkcji, poniesione w związku z normalną działalnością przedsiębiorstwa w pewnym okresie, których rezultatem są użyteczne produkty i(lub) usługi.

Z powyższej definicji wynika, że aby zużycie poszczególnych czynników mogło zostać uznane za koszt muszą być spełnione następujące warunki:

• celowość zużycia czynników produkcji

• wartościowe ujęcie zużytych czynników produkcji

• porównywalność kosztów z przychodami w ściśle ustalonych okresach

• wystąpienie efektu w postaci użytecznych produktów lub usług

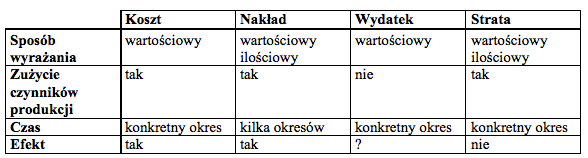

Cechy te pozwalają odróżnić koszty własne od kategorii pokrewnych takich jak nakład, wydatek, strata. Poniższa tabelka ilustruje charakterystykę kosztów i pozostałych kategorii.

Klasyfikacja kosztów

Podstawą do klasyfikacji kosztów jest przyjęty sposób wyceny efektów produkcji. Wyróżnia się dwa główne sposoby takiej wyceny:

• na podstawie kosztów historycznych (ex post)

• na podstawie kosztów przyszłych (ex ante)

W świetle przyjętych zasad wyceny wyróżnia się trzy kategorie klasyfikacji kosztów niezbędne do:

• wyceny zapasów i pomiaru zysku

• celów decyzyjnych

• celów kontroli

→ Klasyfikacja kosztów do wyceny zapasów i pomiaru zysku

Klasyfikacja ta oparta jest na kosztach historycznych, jej zadaniem jest udzielenie odpowiedzi na następujące pytania:

• Jaką wielkość kosztów poniosło przedsiębiorstwo na wytworzenie wyrobów i usług w danym okresie sprawozdawczym?

• Jaki zysk osiągnęło przedsiębiorstwo z produkcji wyrobów lub usług w rozpatrywanym okresie?

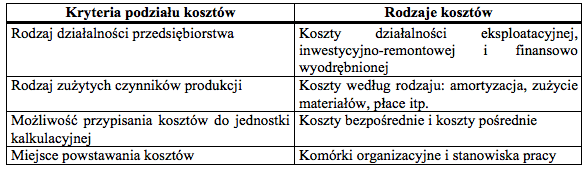

Poniższa tabelka ilustruje kryteria klasyfikacji kosztów do wyceny zapasów i pomiaru zysku oraz odpowiadające im rodzaje kosztów.

Niektóre rodzaje kosztów wymagają dalszego wyjaśnienia.

W skład kosztów działalności eksploatacyjnej wchodzą:

• koszty działalności produkcyjnej

• koszty działalności handlowej

• koszty działalności zarządu

Koszty działalności produkcyjnej obejmują koszty tej działalności przedsiębiorstwa, która ma na celu wytworzenie wyrobów lub usług.

Koszty działalności handlowej to koszty zakupu surowców i materiałów oraz koszty sprzedaży wyrobów gotowych.

Koszty działalności zarządu (zwane też ogólnozakładowymi) obejmują koszty związane z kierowaniem całokształtem działalności przedsiębiorstwa, a także koszty powstające w częsci komórek obsługi, np. w magazynach.

Koszty inwestycyjne to koszty związane z tworzeniem i powiększaniem potencjału produkcyjnego przedsiębiorstwa. Koszty remontów są związane z utrzymaniem tego potencjału w pełnej sprawności technicznej.

Koszty działalności finansowo wyodrębnionej to np. koszty działalności socjalno-bytowej.

Rodzajowy układ kosztów własnych obejmuje następujące koszty:

• amortyzację

• zużycie materiałów i energii

• usługi obce

• wynagrodzenia

• świadczenia na rzecz pracowników

• podatki i opłaty

• pozostałe koszty

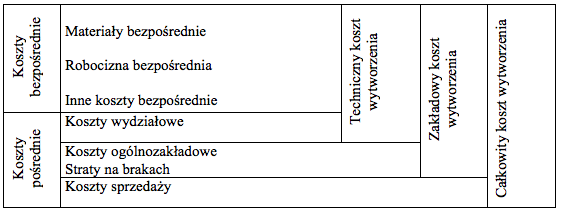

Kalkulacyjny układ kosztów to przede wszystkim podział kosztów na bezpośrednie i pośrednie.

Koszty bezpośrednie to te koszty, które ściśle związane są z wytworzeniem konkretnych wyrobów. Zwykle są to koszty materiałów bezpośrednich, płac bezpośrednich itp.

Koszty pośrednie są tymi kosztami, których nie można na podstawie dokumentów źródłowych odnieść wprost do określonych jednostek kalkulacyjnych. Koszty pośrednie rozlicza się na poszczególne jednostki kalkulacyjne za pomocą różnych kluczy podziałowych.

Poniższy schemat przestawia przykładowy układ kalkulacyjny kosztów:

Klasyfikacja kosztów do celów decyzyjnych

Koszty stałe i zmienne omówione zostały szczegółowo w pytaniu 34.

W odniesieniu do kosztów istotnych i nieistotnych można powiedzieć, że:

• Kosztami istotnymi są jedynie koszty przyszłe, ponieważ każda decyzja dotyczy przyszłych wariantów działania

• Tylko koszty różniące się rodzajem lub wielkością w poszczególnych wariantach działania mogą być kosztami istotnymi

• Te same składniki kosztów i w tej samej wysokości w różnych wariantach decyzyjnych nie mają wpływu na podjęcie decyzji, czyli są kosztami nieistotnymi.

Koszty przesądzone są kosztami wywołanymi decyzjami wcześniejszymi, których nie można zmienić. Przykładem może być amortyzacja środka trwałego zakupionego w poprzdnim okresie.

Koszty nie przesądzone to z kolei koszty przyszłe, których przedsiębiorstwo może uniknąć, ponieważ nie są one zdeterminowane ani wcześniejszymi zobowiązaniami, ani zaangażowaniem środków.

Klasyfikacja kosztów do celów kontroli

Z tego punktu widzenia wyróżnić można:

• koszty kontrolowane

• koszty nie kontrolowane

Koszty kontrolowane to koszty, których wielkość i struktura są zależne od kierownika danego ośrodka odpowiedzialności. Przykładem mogą być koszty wynagrodzeń pracowników, gdy są one ustalane w danym ośrodku.

Koszty nie kontrolowane to najczęściej koszty amortyzacji, ponieważ kierownik ośrodka decyzyjnego nie określa stawek amortyzacyjnych a także często nie ma wpływu na zakup określonych maszyn.