Ocena kondycji finansowej przedsiębiorstwa

Oceny kondycji finansowej przedsiębiorstwa można dokonać analizując sprawozdania finansowe jednostki. Służy do tego analiza wskaźnikowa. Jest szybką i efektywną metodą wglądu w operacje gospodarcze i finansowe firmy (zaleta); ograniczeniem jest fakt, że bazuje wyłącznie na przeszłości firmy (wada).

Analiza płynności finansowej

Jednym z podstawowych zagadnień oceny sytuacji finansowej przedsiębiorstwa jest analiza powiązań składników majątku obrotowego ze zobowiązaniami wymagalnymi (krótkoterminowymi). Obliczane w tym celu wskaźniki powinny umożliwić sformułowanie opinii o stopniu wypłacalności przedsiębiorstwa, o jego zdolności do terminowego regulowania bieżących zobowiązań. Wskaźniki płynności charakteryzują zasoby majątku obrotowego (kapitału pracującego), stanowiącego podstawę bieżącej działalności przedsiębiorstwa oraz stopień jego wypłacalności. Wśród wskaźników płynności wyróżnić należy:

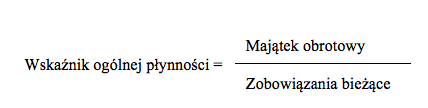

Wskaźnik ogólnej płynności (current ratio)

Podstawowy miernik zdolności przedsiębiorstwa do spłacenia zobowiązań bieżących przez upłynnienie posiadanych zasobów majątku obrotowego. Im wyższy, tym korzystniej. Jednak – gdy zbyt wysoki – niedostatecznie efektywne wykorzystywanie wolnych zasobów majątkowych; niski poziom – trudności płatnicze przedsiębiorstwa.

Optymalny poziom od 1,5 do 2,0. Spadek wskaźnika poniżej 1,2 jest zagrożeniem bezpieczeństwa finansowego firmy.

Wskaźnik bieżącej płynności, wskaźnik „szybki” (quick ratio)

Wyraża możliwość spłaty zobowiązań przedsiębiorstwa na podstawie łatwiej dostępnych do rozliczeń finansowych składników majątku obrotowego (wyłącza się zapasy i rozliczenia międzyokresowe czynne). Jest on bardziej wymagającą miarą płynności. Nie powinien być mniejszy od 1.

Niski poziom tego wskaźnika przy wysokim poziomie current ratio świadczy o znacznym zamrożeniu środków w zapasach, natomiast jego wysoki poziom oznacza nadpłynność.

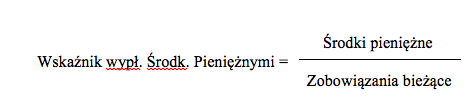

Wskaźnik wypłacalności środkami pieniężnymi (cash to current liabilities ratio)

Relacja najbardziej płynnych środków obrotowych do zob. bieżących; jaką kwotę wymagalnych zobowiązań pokryć może przedsiębiorstwo z bezpośrednio dostępnych środków płatniczych; nie przesądza o stopniu wypłacalności przedsiębiorstwa, sygnalizuje jego sprawność płatnicza.

Analiza zadłużenia

Wskaźniki mają na celu ocenę wypłacalności przedsiębiorstwa = możliwość terminowego wywiązywania się z podjętych zobowiązań finansowych. Wskaźniki można podzielić na dwie grupy:

1 wskaźniki obrazujące poziom zadłużenia – ocena poziomu zadłużenia koncentruje się na strukturze źródeł finansowania. Ma na celu ustalenie w jakim stopniu przedsiębiorstwo finansowane jest z własnych źródeł finansowania, a w jakim stopniu przez podmioty zewnętrzne.

Wskaźnik ogólnego zadłużenia

Wartość wskaźnika pokazuje stopień gwarancji wywiązywania się przez przedsiębiorstwo ze zobowiązań wobec wierzycieli oraz ryzyka finansowego. Powinien wynosić 0,57 – 0,67.

Wzrost – wzrost udziału kapitałów obcych wraz ze spadkiem udziału kapitałów własnych, wzrost ryzyka;

Spadek – spadek stopnia zadłużenia, pozytywnie odbierany przez właścicieli przedsiębiorstwa.

Wskaźnik pokrycia majątku kapitałami własnymi

Gdy jest wysoki, poziom ogólnego zadłużenia jest niski.

Wskaźnik struktury zobowiązań

Relacja zobowiązań długoterminowych do ogółu zobowiązań wyjaśnia strukturę wewnętrzną kapitałów obcych. Zadłużenia długoterminowe są mniej pilne, stąd ich udział w finansowaniu majątku jest na ogół korzystniejszy niż zobowiązania krótkoterminowe. Po upływie określonego terminu nadchodzi zawsze moment spłaty, dlatego istotny jest stosunek kapitałów obcych do całości kapitałów własnych:

Wskaźnik zadłużenia kapitału własnego

Określa stopień zaangażowania kapitału obcego w stosunku do kapitału własnego =możliwość pokrycia zobowiązań kapitałami własnymi. Dobrze jest gdy poziom wskaźnika <= 1.

1 ocena zdolności przedsiębiorstwa do obsługi długu

wskaźniki określają możliwość zwrotu pożyczonego kapitału wraz z odsetkami.

Wskaźnik pokrycia obsługi długu (wiarygodności kredytowej)

Wskaźnik ten można liczyć w dwóch wersjach: uwzględniając w liczniku zysk brutto (zysk przed opodatkowaniem + odsetki) lub zysku netto. Powyższy zapis to wersja druga. Określa stopień zabezpieczenia obsługi kredytu przez wygospodarowany w przedsiębiorstwie zysk. Poziom wskaźnika > 1.

Wskaźnik pokrycia długu nadwyżką finansową

Wskaźnik oparty na przepływach pieniężnych; informuje o zdolności przedsiębiorstwa do spłaty kredytu wraz z odsetkami należnymi z nadwyżki finansowej. Wartość normatywna = 1,5.

Wskaźniki obrotowości (efektywności, sprawności)

Umożliwiają ocenę efektywności wykorzystania poszczególnych zasobów majątkowych przedsiębiorstwa (licznik – pozycje z rachunku zysków i strat, mianownik – pozycje z aktywów bieżących bilansu).

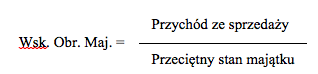

Wskaźnik obrotowości majątku

Pozytywnie, gdy poziom wskaźnika jest wyższy, lub tendencja rosnąca, wówczas większa efektywność wykorzystywania zasobów majątkowych. Odwrotność tego wskaźnika to wskaźnik zaangażowania majątku.

Wskaźnik rotacji zapasów

Określa, ile razy w ciągu badanego okresu nastąpi „odnowienie” stanu zapasów.

Określa, co ile dni przedsiębiorstwo odnawia swoje zapasy dla zrealizowania określonej sprzedaży. Wysoki wskaźnik rotacji w dniach informuje o wolnym obrocie zapasami.

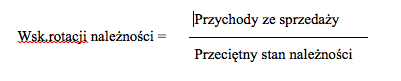

Wskaźnik rotacji należności (spływu należności)

Określa, ile razy w ciągu badanego okresu firma odtwarza stan swoich należności. Wg standardów 7,0 – 10,0

Ilość dni, które dzielą moment powstania należności od daty ich ściągnięcia. Im krótszy okres, tym bardziej płynne są same należności.

Analiza rentowności

Ukazuje oddziaływanie płynności finansowej, zarządzania długiem, efektywności operacyjnej na ekonomiczne funkcjonowanie przedsiębiorstwa. Rentowność wiąże się z osiąganiem dodatniego wyniku finansowego.

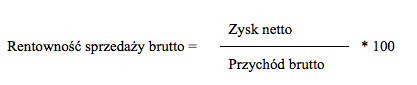

Rentowność sprzedaży brutto (net profit margin)

Tendencja rosnąca świadczyć może nie tylko o rozszerzeniu działalności gospodarczej przedsiębiorstwa przez wzrost sprzedaży, ale także o osiąganiu korzystniejszych cen sprzedaży i obniżaniu jednostkowych kosztów własnych.

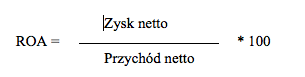

Rentowność majątku (ROA)

Informuje o udziale zysku po opodatkowaniu (zysk netto) w wartości sprzedaży, czyli jaką marżę zysku przynosi dana wartość sprzedaży. Im niższy wskaźnik, tym większa sprzedaż musi być zrealizowana dla osiągnięcia określonej kwoty zysku.

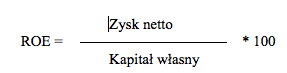

Rentowność kapitału własnego (ROE)

Rentowność zaangażowanego kapitału własnego pozwala określić stopę zysku, jaką dana inwestycja w dane przedsiębiorstwo przyniesie akcjonariuszom. Wyższy wskaźnik – korzystniejsza sytuacja finansowa, możliwość uzyskania wyższych dywidend oraz dalszego rozwoju przedsiębiorstwa. Do celów analitycznych wskaźnik zwrotu kapitału własnego można przedstawić za pomocą iloczynu:

Rentowność finansowa zależy od wielkości wygospodarowanego zysku oraz od źródeł finansowania majątku, tzn. struktury finansowej.

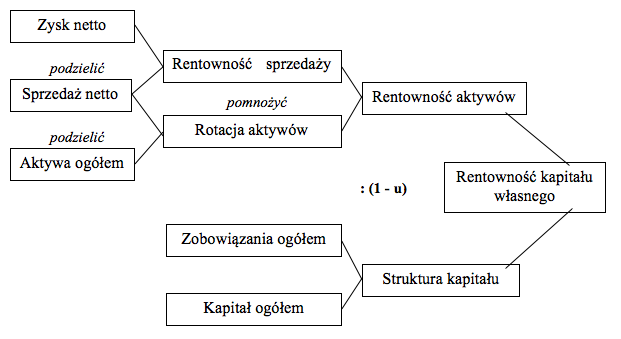

Model analizy wskaźnikowej Du Ponta

W analizie przyczynowej wskaźnika rentowności kapitału własnego należy uwzględnić:

– rentowność sprzedaży netto

– rotację majątku (aktywów) posiadanego przez przedsiębiorstwo

– strukturę kapitału zaangażowanego w przedsiębiorstwie, tj. udział w nim kapitału własnego i obcego.

Ocena rynkowej wartości jednostkowego udziału kapitałowego

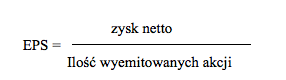

wskaźnik zyskowności na jedną akcję (EPS)

Ilustruje skalę potencjalnych korzyści akcjonariusza, przy założeniu, że dywidenda zależy od wielkości zysku.

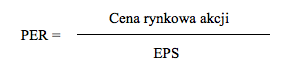

Wskaźnik PER (price earnings ratio)

Umożliwia ocenę opłacalności lokat kapitałowych w różnych przedsiębiorstwach; określa liczbę lat, w ciągu których nastąpi zwrot nakładu na zakup akcji, przy założeniu, że firma będzie w przyszłości przynosić zyski takie jak dotychczas.