Analiza sytuacji majątkowej i finansowej przedsiębiorstwa

ANALIZA PIONOWA BILANSU

Ocena sytuacji majątkowej przedsiębiorstwa (analiza wyposażenia przedsiębiorstwa w środki gospodarcze)

Punktem wyjścia w analizie sytuacji majątkowej jest analiza wielkości, struktury i dynamiki aktywów.

Udział poszczególnych składników majątku nie jest jednakowy w tworzeniu zysku przedsiębiorstwa. W sposób bezpośredni do osiągania zysku przyczynia się majątek obrotowy, majątek trwały zaś ma niejako pośredni charakter w tym zakresie. Rosnący zatem udział rzeczowych składników majątku trwałego w majątku całkowitym jest relacją pożądaną (rosnący wskaźnik struktury oznacza lepsze wykorzystanie majątku obrotowego, przy jednoczesnym zwiększaniu zdolności produkcyjnej), choć trzeba mieć na uwadze również, że relacja ta jest uzależniona od charakteru przedsiębiorstwa i specyfiki branży w jakiej działa.

W obrębie badania struktury majątku wykorzystuje się wskaźniki wyposażenia przedsiębiorstwa w środki gospodarcze.

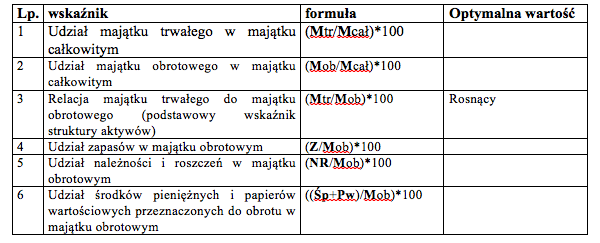

Wskaźniki służące ocenie sytuacji majątkowej przedsiębiorstwa

gdzie:

Mtr – majątek trwały

Mcał – majątek całkowity

Mob – majątek obrotowy

Z – zapasy

NR – należności i roszczenia

Śp – środki pieniężne

Pw – papiery wartościowe przeznaczone do obrotu

1) Ocena sytuacji finansowej przedsiębiorstwa

Punktem wyjścia w analizie sytuacji finansowej jest analiza wielkości, struktury i dynamiki aktywów.

W analizie struktury kapitału należy zwrócić uwagę na relację kapitału własnego i obcego. Wzrost udziału kapitału własnego w kapitale całkowitym przedsiębiorstwa świadczy o umocnieniu jego pozycji finansowej. Spadek wskaźnika zadłużenia oznacza spadek ryzyka finansowego i coraz wyższą zdolność do pokrycia zobowiązań kapitałami własnymi.

Dalszą częścią analizy jest analiza wewnętrznej struktury kapitału obcego (inaczej należy postrzegać wzrost kapitału obcego długoterminowego, tworzącego z kapitałem własnym tzw. kapitał stały, a inaczej wzrost udziału kapitału obcego krótkoterminowego). Zbyt duży wzrost kapitału obcego krótkoterminowego może bowiem spowodować trudności płatnicze (ze względu na często wysokie odsetki).

Rosnący udział kapitału długoterminowego (stałego) w finansowaniu majątku jest zjawiskiem korzystnym (jest to kapitał stale związany z przedsiębiorstwem, a więc relatywnie niski stopień wymagalności). Zjawiskiem korzystnym jest również rosnąca relacja kapitału rezerwowego do podstawowego.

Analizie wyposażenia przedsiębiorstwa w kapitał służą poniższe wskaźniki.

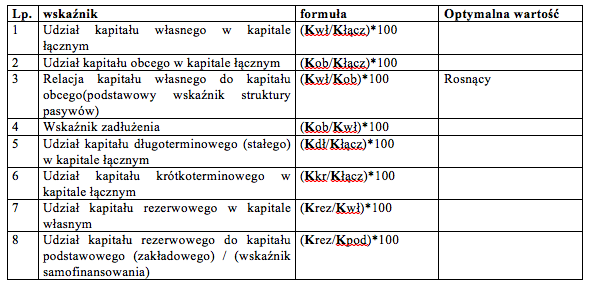

Wskaźniki służące ocenie sytuacji finansowej przedsiębiorstwa

gdzie:

Kwł – kapitał własny

Kłącz – kapitał łączny

Kob – kapitał obcy

Kdł – kapitał długoterminowy (stały) = (kapitał własny + kapitał obcy długoterminowy)

Kkr – kapitał krótkoterminowy

Krez – kapitał rezerwowy (kapitał zapasowy, kapitał rezerwowy z aktualizacji wyceny, zysk netto roku obrotowego do dyspozycji przedsiębiorstwa, itp.)

Kpod – kapitał podstawowy (zakładowy)

1) Analiza obrotowości majątku i kapitału przedsiębiorstwa (skuteczność zarządzania składnikami majątku i kapitału przedsiębiorstwa)

Jednym z obszarów analizy finansowej jest analiza sprawności gospodarowania majątkiem i kapitałem, służą temu:

– wskaźniki obrotowości aktywów i majątku trwałego (zdolność majątku do generowania przychodów)

– wskaźniki obrotowości (rotacji) zapasów i należności (długość trwania przeciętnego cyklu ich obrotu w dniach)

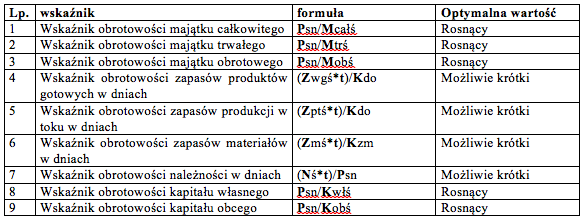

Wskaźniki służące ocenie sprawności gospodarowania majątkiem i kapitałem

gdzie:

Psn – przychody ze sprzedaży netto

Mcałś – średni stan majątku całkowitego

Mtrś – średni stan majątku trwałego

Mobś – średni stan majątku obrotowego

Zwgś – średni stan zapasów wyrobów gotowych

t – liczba dni w okresie objętym badaniem

Kdo – koszty działalności operacyjnej

Zptś – średni stan zapasów produkcji w toku

Zmś – średni stan zapasów materiałów

Kzm – koszty zużycia materiałów

Nś – średni stan należności

Kwłś – średni stan kapitału własnego (bez wyniku finansowego netto roku obrotowego)

Kobś – średni stan kapitału obcego

1) Analiza powiązań między składnikami kapitału a składnikami majątku przedsiębiorstwa oraz jego siły finansowej i zadłużenia

ANALIZA POZIOMA BILANSU

Celem tej analizy jest zbadanie zgodności stopnia wymagalności pasywów ze stopniem płynności aktywów przedsiębiorstwa. Pozytywną relacją jest gdy pasywa o wysokim stopniu wymagalności finansują aktywa przedsiębiorstwa o wysokim stopniu płynności (stwarza to zdolność do regulowania bieżących zobowiązań, czyli współtworzy równowagę finansową przedsiębiorstwa).

Złota zasada finansowania – wymaga, by majątek związany z przedsiębiorstwem w dłuższym okresie był finansowany przez kapitał długookresowy

Złota zasada bilansowania – (konkretyzacja złotej zasady finansowania) majątek trwały powinien być w pełni pokryty przez kapitał stały (tj. kapitał własny i obcy długoterminowy)

Rozwinięciem tych zasad są poniższe wskaźniki.

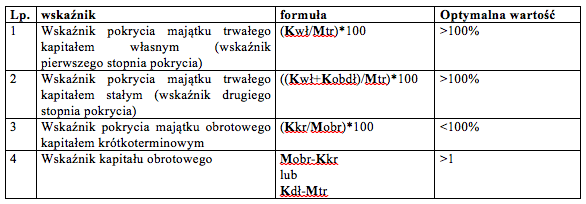

Wskaźniki pokrycia finansowego majątku przedsiębiorstwa:

gdzie:

Kwł – kapitał własny

Mtr – majątek trwały

Kobdł – kapitał obcy długoterminowy

(Kwł+Kobdł)=Kdł – kapitał stały

Mobr – majątek obrotowy

Kkr – kapitał krótkookresowy

Kdł – kapitał długookresowy (kapitał stały)

Analizy pokrycia finansowego majątku przedsiębiorstwa można też dokonać w oparciu o wskaźnik pokrycia finansowego:

gdzie:

Wkwmt=(Kwł/Mtr)*100

Wkomo=(Kob/Mobr)*100

Kwł – kapitał własny; Mtr – majątek trwały; Kob – kapitał obcy; Mobr – majątek obrotowy

Spadkowa tendencja tego wskaźnika może wskazywać na trudności finansowe przedsiębiorstwa.

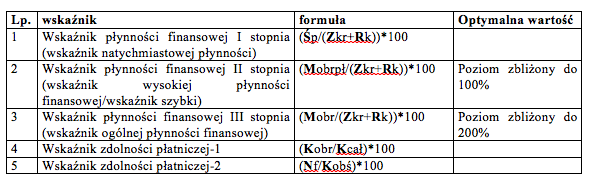

W celu dokonania analizy zdolności przedsiębiorstwa do regulowania bieżących zobowiązań należy posłużyć się poniższymi wskaźnikami.

Wskaźniki płynności finansowej i zdolności płatniczej przedsiębiorstwa

gdzie

Śp – środki pieniężne

Zkr – zobowiązania krótkoterminowe

Rk – rata kredytu długoterminowego do spłaty w danym roku

Mobrpł – majątek obrotowy płynny (majątek obrotowy pomniejszony o zapasy)

Mobr – majątek obrotowy

Kobr – kapitał obrotowy (liczony jako różnica między majątkiem obrotowym a kapitałem obcym krótkoterminowym; lub liczony jako różnica między kapitałem długoterminowym(=kapitałem stałym) a majątkiem trwałym); kapitał pracujący

Kcał – kapitał łączny

Nf – nadwyżka finansowa (wynik finansowy netto roku obrotowego powiększony o amortyzację)

Kobś – średni stan kapitału obcego

Im wyższy wskaźnik ogólnej płynności, tym przedsiębiorstwo może bezpieczniej wywiązywać się ze swoich zobowiązań bieżących. Zbyt wysoki jednak poziom tego wskaźnika oznacza, że przedsiębiorstwo nieefektywnie gospodaruje majątkiem bieżącym. Niska wartość wskaźnika może oznaczać kłopoty z wywiązywaniem się z płatności. Optymalny przedział: 120-200%.

Wskaźnik wysokiej płynności finansowej to skorygowany o wartość zapasów wskaźnik ogólnej płynności (gdyż ten składnik majątku obrotowego jest uważany za najmniej płynny). Poziom tego wskaźnika poniżej 100% oznacza ryzyko utraty zdolności do regulowania bieżących zobowiązań, dlatego wartość nieco powyżej 100% jest zadowalający.

Jeżeli chodzi o wskaźnik natychmiastowej płynności to jego zbyt wysoki poziom oznacza zamrożenie środków pieniężnych i wskazuje na nieefektywne nimi gospodarowanie. Wysoki poziom tego wskaźnika z drugiej strony jest oznaką łatwiejszego regulowania płatności, jednak musi to być poziom optymalny dla przedsiębiorstwa ze względu na specyfikę działalności.

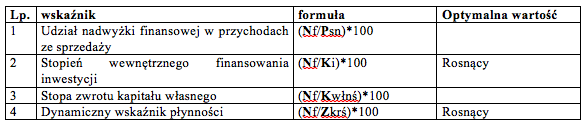

Analiza siły (kondycji) finansowej przedsiębiorstwa / zdolność do generowania nadwyżki środków pieniężnych.

Wskaźniki siły finansowej przedsiębiorstwa

gdzie:

Ki – koszty inwestycyjne

Kwłnś – średni stan kapitału własnego (bez wyniku finansowego netto roku obrotowego)

Zkrś – średni stan zobowiązań krótkoterminowych

Rosnący, większy od 100% stopień wewnętrznego finansowania inwestycji świadczy o tym, że przedsiębiorstwo może wykorzystać nadwyżkę finansową do utrzymania płynności finansowej, dbając jednocześnie o potrzeby inwestycyjne (nie jest konieczne zaangażowanie środków pochodzących z zewnątrz na finansowanie inwestycji).

Stopa zwrotu kapitału własnego określa w jakim stopniu zwraca się (w ujęciu nominalnym-bez uwzględnienia zmiany wartości pieniądza w czasie) kapitał własny w ciągu roku obrotowego.

Dynamiczny wskaźnik płynności informuje o stopniu pokrycia zobowiązań wymagalnych w krótkim okresie poprzez wygospodarowaną nadwyżkę finansową.

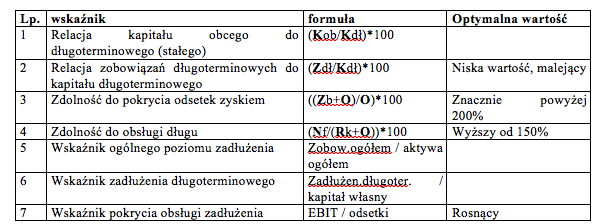

Analiza stopnia zadłużenia przedsiębiorstwa (analiza wspomagania finansowego) i możliwości jego obsługi

Analiza ta ma na celu ocenę stopnia zasilania przedsiębiorstwa przez kapitał obcy oraz zdolności do obsługi długu.

Wskaźniki zadłużenia i zdolności do jego obsługi

gdzie:

Zb – zysk brutto

O – odsetki

Rk – raty kredytu długoterminowego do zapłaty w danym roku

Jeżeli wskaźnik udziału zobowiązań długoterminowych w kapitale długoterminowym (stałym) kształtuje się na niskim poziomie, bądź ma tendencję malejącą, świadczy to o pozytywnej relacji. Korzystne tendencje w strukturze finansowania aktywów charakteryzuje także zbliżona wielkość wskaźnika zadłużenia do wielkości relacji zobowiązań ogółem do kapitału stałego.

Zdolność do pokrycia odsetek zyskiem świadczy o tym ile razy w zysku brutto powiększonym o odsetki mieszczą się koszty obsługi zadłużenia. Spadek tego wskaźnika poniżej 200% świadczy o poważnym ryzyku dla kredytodawców.

Wyższy poziom wskaźnika ogólnego poziomu zadłużenia oznacza, że przedsiębiorstwo korzysta w większym zakresie z zewnętrznych źródeł finansowania. Stwarza to większe ryzyko związane z obsługą zadłużenia. Nie oznacza to jednak, że im niższy poziom tego wskaźnika tym lepiej – często koszt kapitału obcego jest niższy niż własnego, ponadto w dynamicznie rozwijającym się przedsiębiorstwie trudno finansować aktywa wyłącznie kapitałami własnymi. Poziom tego wskaźnika zależy również w znaczącym stopniu od branży działalności oraz od sytuacji gospodarczej kraju.

Podobnie jak w przypadku wskaźnika ogólnego poziomu zadłużenia, wyższy poziom wskaźnika zadłużenia długoterminowego oznacza zwiększone ryzyko.

Wskaźnik pokrycia obsługi zadłużenia określa stopień obsługi zadłużenia przedsiębiorstwa przez zysk operacyjny (zysk przed opodatkowaniem i spłatą odsetek/EBIT). Wskaźnik kształtujący się na poziomie Według standardów międzynarodowych optymalna relacja między kapitałem własnym a kapitałami obcymi wynosi 67%:33% (kapitał własny powinien być dwukrotnie wyższy niż kapitał obcy); dopuszcza się także relację 50%:50%.

Wskaźniki zyskowności

Ostatnim etapem oceny sytuacji majątkowej i finansowej jest ocena efektywności działania w odniesieniu do sprzedaży, majątku lub wkładu właściciela.

Uwaga: można liczyć również na podstawie zysku brutto

Poprawa wskaźnika ROS może wynikać z poprawy relacji koszt jednostkowy a cena, redukcji kosztów stałych, zwiększenia ilości sprzedanych wyrobów, ze zmiany asortymentu, itp. Mierzy efektywność działania przedsiębiorstwa.

ROA określa zdolność majątku do realizowania zysku. Może sygnalizować potrzebę restrukturyzacji majątku w celu poprawy jego efektywności. Należy jednak mieć na uwadze możliwość wypaczenia dynamiki tego wskaźnika ze względu na przeszacowanie majątku bądź odłożony w czasie wpływ inwestycji na zysk.

ROE określa stopę zwrotu z wniesionego przez właścicieli kapitału. Często wykorzystywany do porównań między przedsiębiorstwami.