Zarys problematyki dochodów i wydatków publicznych

* W dużym uproszczeniu: Przychody publiczne > dochody zwrotne

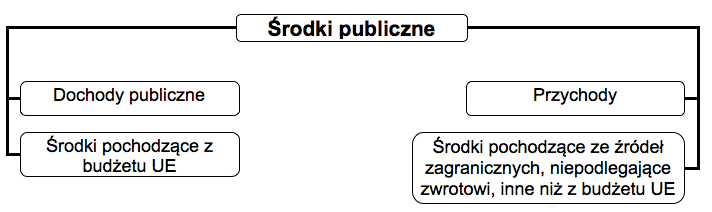

* Dochody są bezzwrotne

* Przychody są zwrotne

* Przychody – wpływy z kredytów; element zwrotności np. obligacje, wpływy z prywatyzacji

Operacje nad kreską – wszystkie związane z dochodami i wydatkami, one dają nam nadwyżkę lub niedobór (deficyt, równowagę lub nadwyżkę) np. dotacje

|

Dochody i wydatki |

||

|

deficyt |

nadwyżka |

równowaga |

Operacje pod kreską – wszystkie operacje związane z przychodami i rozchodami publicznymi, nie mają wpływu na deficyt budżetowy, np. pożyczka

* Dotacje – wydatki budżetu państwowego; można je nazwać pożyczką (operacja pod kreską); nie wpływają na deficyt

- Przychody budżetu państwa i budżetu JST (tzw. publiczne)

- Przychody jednostek należących do sektora finansów publicznych np. AE

Rodzaje dochodów publicznych:

– daniny publiczne – podatki, składki, opłaty i inne świadczenia pieniężne (np. cła), których obowiązek ponoszenia na rzecz państwa, JST, funduszy celowych oraz innych jednostek zaliczanych do SFP (Sektor Finansów Publicznych) wynika z innych ustaw niż ustawa budżetowa (tzw. odrębnych ustaw)

– inne dochody – należne, na podstawie odrębnych ustaw – budżetowi państwa, JST oraz innym jednostkom SFP (np. kary i grzywny orzeczone w postępowaniu sądowym, wpływy ze zobowiązań przedmiotowych,

– wpływy ze sprzedaży wyrobów i usług świadczonych przez jednostki sektora finansów publicznych,

– dochody z mienia – jednostek SFP, do których zalicza się w szczególności:

- wpływy z umów najmu, dzierżawy i innych umów o podobnym charakterze (np. leasing)

- odsetki od środków na rachunkach bankowych

- odsetki od udzielonych pożyczek, od posiadanych papierów wartościowych

- dywidendy z tytułu posiadanych praw majątkowych

– spadki, zapisy, dywidendy, darowizny,

– kwoty uzyskane przez jednostki SFP z tytułu udzielonych poręczeń i gwarancji

– odszkodowania

– poręczenia i gwarancje

– dochody ze sprzedaży majątku – rzeczy i prawa (np. praw towarowych, firm)

– inne dochody należące do sektora finansów publicznych

Przeznaczenie środków publicznych

Wydatki publiczne – środki pieniężne wydatkowane z budżetu podmiotów publicznych w celu zaspokojenia potrzeb publicznych.

Wydatkami publicznymi są przepływy finansowe, które są związane z realizacją zadań podmiotów publicznych; do ponoszenia wydatków publicznych podmioty te są zobowiązane

Rozchody publiczne – to przepływy, które nie są zaliczane do wydatków; mogą one występować w budżecie, ale nie muszą

Rodzaje wydatków publicznych

- Wydatki publiczne ze względu na szczebel władzy, na którym są one ponoszone dzielimy:

- rządowe (państwowe)

- regionalne (województwa)

- lokalne (gminy i powiaty)

- wydatki budżetowe (budżetu państwa, samorządów terytorialnych)

- wydatki ubezpieczeń społecznych

- wydatki funduszów celowych (parabudżetowych) – obejmujące wydatki zarówno funduszy państwowych, jak i funduszy samorządowych

- wydatki budżetowe (wydatki budżetowe państwa oraz JST)

- wydatki z innych źródeł publicznych niż budżet – wydatki pozabudżetowe

- Biorąc pod uwagę fundusz, z którego wydatki są dokonywane (w nawiązaniu do segmentów finansowych):

- W zależności od organizacji publicznej gospodarki finansowej

- Według związku z ostatecznym podziałem PKB: nabywcze i transferowe

- Według rodzaju: osobowe i rzeczowe

- Według kryterium ekonomicznego: bieżące (w tym na obsługę długu) i majątkowe

- Według możliwości oddziaływania władz publicznych na ich wysokość: elastyczne i sztywne (zdeterminowane)

Sektor finansów publicznych, w Polsce, dzieli się na 3 podsektory:

- rządowy (sejm, senat, rada ministrów, organy władzy i administracji publicznej, sądy, trybunały, PAN)

- samorządowy

- ubezpieczeń społecznych

Podsektor rządowy:

– organy władzy publicznej,

– organy administracji rządowej,

– organy kontroli państwowej i ochrony prawa

Określone podmioty zaliczają się do sektora finansów publicznych do podsektora rządowego, dlatego że wykonują zadania państwa, otrzymują część dochodów publicznych , a czasami także dotacje z budżetu państwa.

Podsektor samorządowy:

– jednostki samorządu terytorialnego

– jednostki budżetowe

– zakłady budżetowe

– instytucje kultury

– samodzielne zakłady opieki zdrowotnej

Podsektor ubezpieczeń społecznych:

– ZUS

– KRUS

Do SFP nie zalicza się przedsiębiorstw, banków, spółek prawa handlowego.